|

|

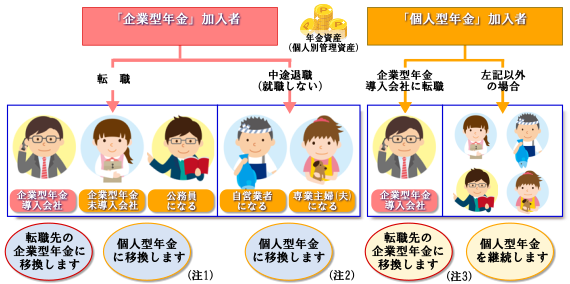

(注1) 公務員(私学教職員を含む)の場合および会社員の場合で転職先に企業年金(確定給付企業年金・厚生年金基金)があるかどうかにより、個人型年金で拠出できる掛金額(拠出限度額)が異なります。

また、個人型年金の加入者になることなく(掛金の拠出停止)、運用指図者となることも可能です。

(注2) 自営業者(第1号被保険者)と専業主婦・主夫(第3号被保険者)では、個人型年金で拠出できる掛金額(拠出限度額)が異なります。また、個人型年金の加入者になることなく(掛金の拠出停止)、運用指図者となることも可能です。

(注3) 転職先の企業型年金の規約で、個人型年金の加入を認めている場合は、個人型年金をそのまま継続できます。 |

|