|

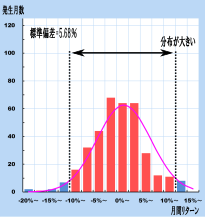

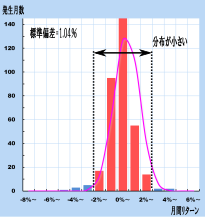

右図は日本株式および日本債券について、それぞれを代表するインデックスデータを用いて、過去30年間の月間リターンの分布を表わしたものです。

両グラフとも中央近辺のリターンほど発生頻度が高く、中央から離れると発生頻度は少なくなっているものの、上方(右側)にも下方(左側)にも変動していることを示しています。特に日本株式は上下の変動が大きく、日本債券と比べて裾野がより広がった分布になっています。月間リターンの分布を見ると、日本株式は概ね-10%〜12%、日本債券では概ね-2%〜3%の範囲となっています。

実際に日本株式と日本債券のリスク(標準偏差)を測ってみると、日本株式は日本債券に比較して5倍近いリスクになっており、リスクの大きさはリターンの分布の程度を表わしています。 |

| |

1986年1月〜2015年12月(360ヵ月)

国内株式

(TOPIX)

|

国内債券

(シティ日本国債)

|

|